Le monde a changé. Le monde obligataire a changé. Jamais le taux servi par les obligations souveraines aux investisseurs n'avaient été aussi bas. La baisse des taux d'intérêts n'est pas un phénomène conjoncturel. C"est un mouvement de longue date, initié dans les années 80, qui s'explique par de nombreux mécanismes, dont le vieillissement de la population, la baisse de la croissance potentielle, ou encore l'importance des liquidités.

Paradoxalement, la baisse des taux d'intérêts des obligations souveraines a créé beaucoup de valeur pour les investisseurs qui en détenaient. En effet, il faut rappeler que, lorsque vous détenez déjà une obligation, la baisse des taux d'intérêts des nouvelles obligations émises a pour conséquence d'augmenter la valeur de votre obligation, puisqu'elle sert un taux plus important que le taux de marché actuel. Aussi, vous pourriez la revendre sur le marché secondaire à un prix plus élevé que votre prix d'acquisition, correspondant grosso modo à la différence entre le taux servi par votre obligation et le taux du marché. Retenez donc que si le taux des obligations baisse, la valeur des obligations existantes augmente ; à l'inverse, si le taux des obligations monte, la valeur des obligations existantes diminue.

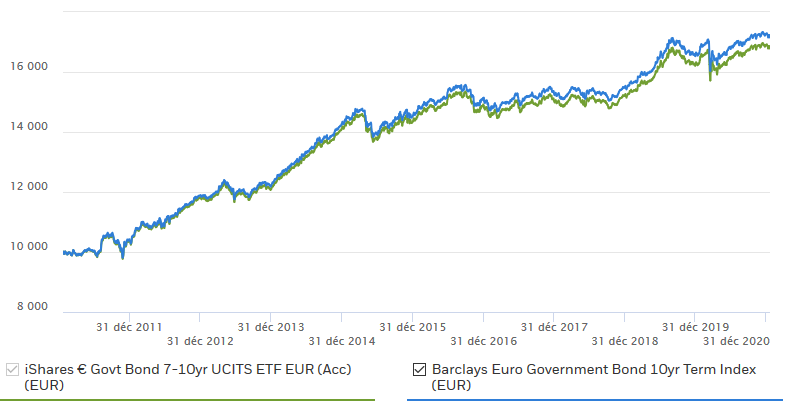

Contrairement à ce qu'on pourrait penser donc, la performance d'un investisseur en obligations depuis 10 ans a été exceptionnelle, grâce à la baisse des taux d'intérêt. On le voit aisément avec l'évolution de la valeur d'un ETF d'Ishares suivant les obligations d'Etat européennes sur des durées de 7 à 10 ans. La performance est de 70 % :

Si vous avez compris le fonctionnement des obligations, vous comprenez également que la situation actuelle présente de gros risques pour un investisseur en obligations du fait de la situation actuelle de taux négatif, même sur les échéances à 10 ans. En effet, il est beaucoup plus probable que les taux remontent à l'avenir, plutôt que de continuer à s'enfoncer en territoire négatif. Aussi, acquérir des obligations souveraines aujourd'hui à un taux de -0,5 % entraîne une probabilité quasi-certaine de réaliser une perte importante en capital lorsque les taux repasseront en territoire positif (même faiblement). Qui voudra payer pour acquérir votre obligation servant du -0,5 % si les taux du marché sont à 0,5 % ?

Le célèbre investisseur Ray Dalio, créateur du portefeuille "All weather" qui est équilibré entre actions, obligations, cash et or, a récemment souligné lui même le danger actuel d'acquérir des obligations.

Grappling with the New Reality of Zero Bond Yields Virtually Everywhere

Investing legend Ray Dalio tells investors to not own bonds or cash

Dans ce contexte, les investisseurs institutionnels tendent à se tourner vers des marchés obligataires générant encore des rendements (c'est à dire des coupons positifs). Le marché chinois en est un exemple. Les particuliers semblent avoir tout intérêt à suivre ce mouvement.

Un marché obligataire chinois qui apporte encore du rendement et s'ouvre à l'international :

Aussi, alors que les rendements obligataires sont dans l’ensemble négatifs, le marché obligataire chinois offre des rendements de plus de 3 % s'agissant des emprunts d'Etat à 10 ans (au 22/01/2020).

Le marché des obligations souveraines chinoises n'est pas si exotiques qu'on peut le croire. En effet, depuis 2019/2020, le marché des obligations souveraines chinoises a intégré les indices mondiaux de référence (source). Les flux d’actifs passifs liés à cette inclusion sont estimés à plus de 300 milliards de dollars et pourraient avoir un impact positif sur le cours des obligations chinoises.

Des publications provenant d'institutionnels commencent à poindre, à l'instar des exemples ci-dessous, démontant qu'il ne s'agit pas d'une théorie d'investissement fantaisiste :

- Un marché obligataire chinois prometteur (Blackrock)

- Obligations locales chinoises: vers la normalisation (Pictet AM)

Il s'agit au surplus d'une thèse d'investissement qui semble chère à l'économiste Charles Gave, qui vient de produire un nouvel article à ce sujet.

Les vecteurs de performance des obligations souveraines chinoises :

Au-delà du rendement de 3% par an, qui ne se retrouve plus dans les autres marchés obligataires souverains occidentaux, jouer les obligations chinoises permet aussi de profiter d'une probable réévaluation de la monnaie, le Yuan ou renminbi (RMB - il s'agit de la dénomination intérieure).

En effet, il est notoirement admis, et de longue date, que cette monnaie est sous-évaluée. Or, la Chine, en tant qu'acteur pivot du bloc asiatique, souhaite promouvoir une utilisation accrue du renminbi à l'internationale et Pékin s'astreint à attirer les investissements étrangers et développe ses marchés financiers intérieurs. Cet afflux de capitaux extérieurs devrait nécessairement, à terme, amener à une réévaluation de la monnaie, en particulier vis à vis du dollar.

Aussi, l'investissement dans les obligations chinoises souveraines, libellées en renminbi, offre trois sources de performance distinctes mais potentiellement cumulatives :

- le rendement (coupon) de l'obligation de 3% par an

- la perspective d'une réévaluation du Yuan

- la probabilité d'une baisse des rendements des obligations futures (conséquence de l'appétit des investisseurs internationaux pour ces produits)

Cette théorie d'investissement protège des risques inflationnistes en zone occidentale, dû à l'excès de création monétaire des années 2010 (en particulier sur l'exercice 2020), pratique que n'a pas connue la Chine, tout en apportant un rendement qui, en prenant en compte la combinaison des vecteurs de performance énoncés ci-dessus, pourrait engendrer une performance annualisée identique voire supérieure à celles des marchés actions à long terme (c'est à dire 8 % par an).

Il est évidemment difficile de faire des hypothèses sur la réévalution du Yuan ou la baisse des rendements des obligations futures. Néanmoins, on peut relever que, sur 10 ans :

- Une baisse du rendement des obligations souveraines chinoises à 2 % au lieu de 3 %, amènerait à une performance annualisée de plus de 7 %

- Une augmentation de la valeur du Yuan de 25 % amènerait à une performance annualisée 6,3 % ; une augmentation de 50 % (ce qui n'est pas fantaisiste) amènerait à une performance annualisée de 9,6 % ; un doublement de la valeur du Yuan amènerait à une performance annualisée de 16 %

- La combinaison des facteurs amènerait à une performance annualisée de 8,9 % (réévaluation du Yuan de 25 % et baisse des rendements à 2 %) ou encore de 13,5 % (réévaluation du Yuan de 50 % et baisse des rendements à 2 %).

Vous pensez que ces performances annualisées sont improbables ? Pourtant, les obligations souveraines chinoises ont eu une performance de 9,74 % en 2020 ! C'est un fait. Et c'est surtout dû à la baisse du dollar par rapport au Yuan, ce qui est un des vecteurs de performance.

Comment investir sur les obligations souveraines chinoises ?

Il est impossible pour un investisseur lambda d'entrer sur ces instruments financiers directement. Il devra obligatoirement passer par un fonds ou par un ETF. Ils ne sont pas les plus nombreux ni les moins chargés en frais.

Attention, la question des frais de gestion annuels sera une une variable de choix très importante car de nature à venir minorer excessivement le rendement du coupon annuel servi par les obligations...

Le fonds GaveKal China Fixed Income UCITS Fund Class B EUR : il a des frais courants de 1,35 % par an (pour la part accessible au commun des mortels), ce qui semble significativement trop élevé par rapport au rendement du coupon. Par ailleurs, des frais de souscription de 2% sont prélevés à l'entrée (sauf à trouver un broker qui a rendu ce fonds "partenaire" et pratique donc des frais d'entrée moindres). A noter que s'il permet de s'exposer au marché obligataire chinois, il ne comprend pas que des obligations souveraines mais aussi des obligations d'entreprises. Plus étonnant, il détient pour 4,83 % une obligation souveraine du Portugal...

Le fonds HSBC Global Investment Funds - RMB Fixed Income ACEUR : il a des frais courants de 1 %, ce qui est plus raisonnable mais représente encore un tiers de la valeur du coupon annuel... Il présente également des frais d'entrée (3,10 %). Le rendement moyen des obligations qu'il contient est de 3,79 %. Là encore, il contient des obligations d'entreprises chinoises, ce qui explique le rendement supérieur à 3 %.

Le fonds Pictet-Chinese Local Currency Debt P EUR : il a des frais de 1,70 % par an, ce qui est rédhibitoire.

Afin de trouver des véhicules d'investissement moins chargés en frais, nous pouvons nous tourner vers les ETF. Il en existe en effet quelques-uns qui ont été lancés récemment et qui sont accessibles en France sur compte titre.

L'ETF iShares China CNY Bond UCITS : il ne présente aucun frais d'entrée et a des frais de gestion annuels de 0,35 % seulement. Le rendement des obligations qui le composent est actuellement de 3,18 %. Il permet une exposition directe au Yuan/Reminbi et est investi dans des obligations gouvernementales et de banques institutionnelles chinoises (banques d'Etat). Il est disponible en version distribuante ou capitalisante. Pour un investisseur français, on préférera la version capitalisante, ce qui évitera de payer annuellement la prélèvement forfaitaire unique de 30 % sur les revenus du coupon (puisqu'il faut détenir cet ETF dans un compte titre).

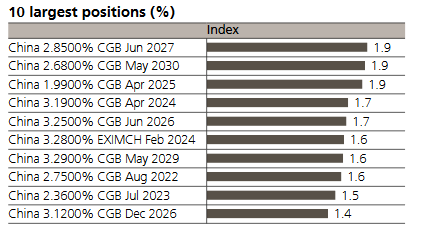

Voici une partie de sa composition au 22 janvier 2021 (la composition détaillée est disponible sur le site de Ishares) :

L'ETF Goldman Sachs Access China Government Bond UCITS : il ne présente aucun frais d'entrée et a des frais de gestion annuels de 0,24 % seulement ! Contraitement à l'ETF précèdent, il ne contient que des obligations souveraines chinoises, ce qui explique un rendement du coupon légèrement inférieur (2,97 %).

Enfin l'ETF UBS ETF (LU) J.P. Morgan CNY China Government 1-10 Year Bond UCITS : il ne présente pas de frais d'entrée et a des frais de gestion annuels de 0,33 %, soit 0,02 % de moins que l'ETF d'iShares ! (la concurrence est rude...). Le site d'UBS est beaucoup moins précis que celui d'iShares et de Goldman Sachs concernant la composition de l'ETF et son rendement annuel. Aussi, je ne veux pas vous dire quel est le rendement actuel du coupon de cet ETF. Etant donné ses 10 plus grandes positions, il doit tourner autour des 3%, sans certitude :

Ses points forts sont donc ses faibles frais et son caractère capitalisant. Ses points faibles sont son manque de transparence et ses places de cotation. En effet, cet ETF est accessible à un investisseur français mais n'est coté qu'à la bourse italienne, allemande et suisse. S'il sera accessible sur la plupart des brokers en ligne via un compte titre (mais ce n'est pas le cas de Fortuneo par exemple), les frais de transaction peuvent être plus significatifs. A voir donc selon le broker chez qui vous détenez un compte titre.

Personnellement, mes investissements en matière d'obligations souveraines chinoises passeront donc par l'ETF d'iShares sur compte titre, pour un horizon long terme donc sans mouvement sur cette position une fois l'achat réalisé.

Théorie d'investissement validée dans Les Echos du 27/01/2021 : l'inflation pourrait rebondir en 2021, même si on attend ce phénomène comme l'Arlésienne. Dans ce cas, les obligations d'Etat, classiquement vues comme l'actif refuge par excellence, seraient plus dangereuses que protectrices. Les investisseurs trop frileux pour les actions doivent se montrer plus sélectifs sur les produits à rendement fixe. Une idée, défendue bec et ongles comme étant « la classe d'actifs de la décennie à venir » par Vincent Juvyns, stratégiste chez JP Morgan Asset Management, est d'opter pour la dette émergente, notamment chinoise. Elle combine des rendements qui restent attrayants et une exposition à des pays plus dynamiques démographiquement et mieux armés pour sortir rapidement de la crise, d'où un potentiel d'appréciation à moyen terme.

Les éléments publiés ci-dessus ne constituent pas un conseil en

investissement mais un simple partage, à titre informatif d'une thèse

d'investissement que j'ai moi-même appliqué ou que j'envisage

d'appliquer. Chaque lecteur doit se forger sa propre opinion sur les

éléments présentés et effectuer ses propres recherches.